Suudi Arabistan ve Rusya: OPEC İçerisindeki Çekişmenin Perde Arkası

Petrol piyasalarında yaşanan ticari çekişmeler çoğunlukla küresel etkileri olan ve birden fazla ülke ve bölgeyi, çok farklı biçimde ilgilendiren bir yapıda olmuştur. Petrolün küresel bir emtia oluşundan kaynaklanan bu gerçek, özellikle ana üretici ve tüketici ülkeler arasında yaşanan ticari çekişmelerin günlük hayatımızda doğrudan hissedilir olmasına neden olmaktadır. Petrol piyasasının bu yapısı, belirli sorunların incelenmesinde görünen etkenlerin yanı sıra görünmeyenlerin de detaylı olarak incelenmesi gerekliliğini ortaya çıkarmaktadır.

OPEC+ ismi verilen ve OPEC üyeleri ile Rusya başta olmak üzere bazı OPEC üyesi olmayan üreticilerin üretimlerini birlikte anlaştıkları seviyelerde tutmaları üzerine kurulu ortaklık, 5 Mart’ta yapılan son toplantı ile kendisini – belki de geçici olarak – feshetmiştir. Bu feshin ardından OPEC+ üyelerinin üretimlerini kısmak gibi bir yükümlülüğü kalmadığından, piyasalar bunu ileriye dönük bir petrol arzı artışı olarak yorumlamıştır. Bu piyasa yorumunun etkisi, KOVID-19 kodlu bir çeşit koronavirüs kaynaklı enfeksiyonel hastalığın pandemi statüsünü alarak dünya petrol talebinde oluşturduğu ağır daralma ile normalden daha şiddetli olmuş ve petrol fiyatları düşüş göstermiştir.

OPEC+ ortaklığının bozulmasının arka planında Rusya’nın artık bir üretim kısıtlama ihtiyacı olmadığını düşünmesi olsa da fiyatların bu derece düşmesinde Suudi Arabistan’ın OPEC+ ortaklığının bozulmasının hemen ardından Nisan 2020 yüklemeli kargo fiyatlarında büyük bir indirime gitmesi gösterilmektedir. Suudi Arabistan’ın milli petrol şirketi Saudi Aramco, Asya müşterileri için Arab Light türü ham petrolün varil başına resmi satış fiyatını (RSF) Oman/Dubai ortalamasının $3.10 altına çekmiştir. Bu durum Mart 2020 yüklemelerindeki fiyatın Oman/Dubai ortalamasının $2.90 üzerinde olduğu dikkâte alındığında ciddiye alınması gereken bir düşüştür. Saudi Aramco, Arab Light petrolünün Nisan 2020 satış fiyatında Kuzey Batı Avrupa için $8/varil, ABD pazarı için de $7/varil indirime gitmiştir.

Suudi Arabistan’ın bu hamlesinin altındaki asıl neden piyasa payını kaybetmeme çabası olarak görünmektedir. Ancak Suudi Arabistan’ın bu sert önlemi kime karşı aldığını anlamak için konunun biraz daha detaylı ele alınması faydalı olacaktır. Bu sert önlemin ilk akla getirdiği husus, OPEC+ anlaşmasında ortak nokta bulamadığı Rusya ile bir mücadeleye girdiği yönündedir. Burada ilk akla gelen ise Çin pazarıdır.

Çin pazarında Rusya’nın gözle görülür bir üstünlüğü söz konusudur. Bunun nedeni de Rusya’nın ESPO (East Siberian – Pacific Ocean) denen boru hattı sistemi ile hem Batı Sibirya’dan hem Doğu Sibirya’dan ve hem de Sakhalin bölgesinden doğrudan Çin’e ve Kozmino limanı ile Asya Pasifik bölgesine petrol taşıma kapasitesidir. Rusya bu avantajını kullanarak uzun bir süredir Çin’in en büyük ham petrol tedarikçisi konumunu korumayı başarmıştır.

Harita 1: ESPO boru hattı sistemi ve sistemi besleyen başlıca petrol sahaları

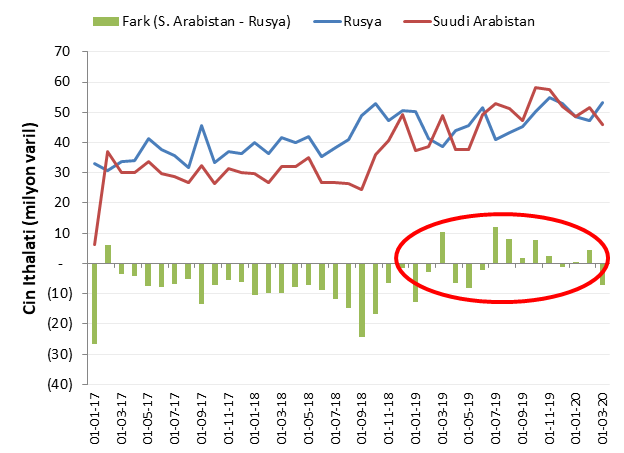

Bu durumun temel nedenleri arasında Suudi Arabistan’ın OPEC+ anlaşması sayesinde $50/varil seviyesinde tuttuğu ham petrol fiyatları ile iskonto gücü kazanmış olması ve Rusya’yı Çin pazarında geride bırakması gösterilebilir. OPEC+ anlaşması ayrıca Ortadoğu’daki OPEC üyelerinin orta seviye petrolünün arzı üzerinde baskı yaptığı için de Brent’ten daha ziyade Oman/Dubai fiyatlarını yukarı çektiği ve dolayısıyla da Suudi Arabistan tanker maliyetlerini iskonto olarak yansıtarak ESPO’nun maliyet avantajına karşı kendisine avantaj sağladığı gözükmektedir.Ancak toplam ithalat verileri incelendiğinde Suudi Arabistan’ın 2019’da Çin’e gerçekleştirdiği toplam petrol ihracatında Rusya’yı geçtiği ve bunu geçen senenin ikinci yarısında sürekli hale getirdiği görülmektedir. OPEC+ anlaşmasına rağmen pratik anlamda hiç ham petrol arzını kesmeyen Rusya’nın bu lider konumunu Suudi Arabistan’a kaptırması ilginç bir durum oluşturmaktadır.

Grafik 1: Çin’in Suudi Arabistan ve Rusya’dan ham petrol ithalatı

Bu piyasa mücadelesinde Rusya, OPEC+ anlaşmasının kendisi için artık bir fayda sağlamadığını gördüğünden anlaşmaya devam etmeme kararı almış, Suudi Arabistan da Rus petrolünü hem Asya hem de Kuzey Batı Avrupa pazarında zorlamak için fiyat indirimine gitmiştir. Urals petrolünün Suudi petrolü ile rekabet etmek için çok fazla manevra alanı yoktur. Kuzey Batı Avrupa rafinerilerinde de marjlarda Suudi petrolü Rus petrolüne göre öne çıkmaktadır.

Suudi Arabistan ve Rusya arasındaki rekabetin OPEC+’nın geleceği açısından önemli olacağı ortadadır. Dünya petrol talebinde büyüme beklentileri Çin ve Hindistan başta olmak üzere Asya pazarında yoğunlaştığı için bu rekabetin fiziki piyasalara yansıması bu ortaklıkların kaderini belirlemede çok önemli olacaktır. Bu piyasa rekabeti aslında iki ülkeyi de üretim ve finans kapasitesi olarak yormakta ve zorlamaktadır. Bu durumda iki ülkenin fiyatlar çok daha düşmeden Asya pazarı üzerinde kısa vadeli bir anlaşmaya gitmesi muhtemeldir. Fakat bu anlaşmanın uzun vadede başarısı muhtemelen Çin’in ileride uygulayacağı ithalat stratejilerine bağlı olacaktır.

ABD’nin yoğun olan hafif petrol üretimi için kendisine pazar açmaya çalıştığı bilinmektedir. Bu çaba sadece ham petrol ile alakalı değil, ürün ve LNG piyasaları için de geçerlidir. Bu durumda ABD’nin de hem ham petrol, hem petrol ürünü hem de LNG için gerçek talep noktası olan Asya pazarını hedeflemesi normaldir. ABD ve OPEC+ grubunun fiziki piyasada yaşadığı ayrışma da burada başlamaktadır. ABD’nin Çin piyasasında hafif ürün talebini artırarak kendi ham petrolü için pazar payı açma çabası ortadadır. Ayrıca bu çaba ABD’deki shale petrol/gaz üreticilerinin makul ekonomik üretim şartları oluşturması için önemlidir. ABD’nin LNG ihracat noktası olan Teksas bölgesindeki gazın ciddi miktarının Permian ve Eagle Ford’daki petrol üretim noktalarından geldiği unutulmamalıdır. Bu nedenle Permian ve Eagle Ford bölgesinin üretim kapasitesi, ABD’nin LNG ihracat kapasitesini doğrudan etkilemektedir. Bu da ABD’yi OPEC+ içerisindeki piyasa rekabetine dışarıdan dahil olma zorunluluğu getirmektedir.

Suudi Arabistan ve Rusya arasında yaşanan piyasa payı rekabetinde bir anlaşmaya varılması, ve bu anlaşmanın orta vadede beklenilen sonucu getirmesi ABD’nin bu anlaşmaya nasıl dahil olacağına bağlıdır. Piyasa bakımından asıl önemli olan orta seviye petroller olmasına rağmen, piyasa algısı bakımından ABD shale petrolünün üretim miktarı ve Cushing ve PADD 3 stok verileri piyasanın yakından takip ettiği veriler olduğundan bu kesintiye Permian ve Eagle Ford bölgesi de dahil edilmelidir. Ancak yukarıda sayılan nedenlerden bu kesintinin ABD’ye etkileri çok yönlü olacağından bunun koordinesinin nasıl yapılacağı bir soru işareti olarak durmaktadır.

Suudi Arabistan’ın yaşlanan petrol sahalarını daha fazla zorlama ve üretim verilerinde yukarı yönlü oynama yapma kapasitesi 1980’lerdeki durumuna göre çok daha azdır. Suudi Arabistan için artan her varil üretim, ek maliyet ve teknik sorun olarak geri dönmektedir. Düşük fiyat seviyelerinde bunu uzun süre devam ettirmeleri çok mümkün görünmemektedir. Rusya tarafında ise gittikçe kuzeye kayan üretim hem operasyonel maliyetler hem de üretim maliyetleri açısından Sovyetler Birliği dönemine göre daha fazla baskı uygulamaktadır. Ayrıca Kuzeye gittikçe artan kondensat üretimi de Rusya’yı artık teknik önlemler almaya itmiştir. Bu durumda iki ülkenin de bu piyasa rekabetinde aşağı yönlü çok fazla opsiyonu olmadığı kabul edilebilir.