Ortadoğu Dizel ve Mazot İhracatı İncelemesi

Temmuz 2020’de dizel ve mazot ihracat verileri incelendiğinde Covid-19 pandemisinin yarattığı etkilerin çeşitli açılardan hâlen devam ettiği gözlenmektedir. Enerji Çalışmaları Koordinatörlüğü tarafından daha önce öngörüldüğü üzere Ortadoğu bölgesinden gerçekleşen, orta ağırlıktaki petrol ürünleri olan dizel/mazot ihracatının temmuz ayında düştüğü ve mayıs ile haziran aylarının altında seyrettiği gözlenmektedir.

Ortadoğu bölgesinden, 2020 yılının başı ile temmuz sonuna kadar geçen dönemde aylık olarak ortalama 4,6 milyon ton dizel/mazot ihracatı gerçekleştirilmiştir. 2019 yılının ilk 7 ayı ile 2020 yılının aynı dönemi karşılaştırıldığında toplam dizel/mazot ihracatında %13 düşüş görülmektedir. 2019 yılının 12 aylık ortalaması ile 2020’nin ilk 7 ay ortalaması karşılaştırıldığında %10’luk bir düşüş söz konusudur. Ayrıca 2020 yılının Haziran ile Temmuz ayları karşılaştırıldığında %5’lik düşüş gerçekleşirken 2020 Temmuz ayında bir önceki yılın aynı ayına göre %11 artış olmuştur. Temmuz ayındaki bu azalma Suudi Arabistan ihracatındaki düşüş ile paraleldir. Nisan’dan beri düşüşte olan ve haziranda eksiyi gören Ortadoğu-Doğu Asya dizel ve mazot arbitrajının bu azalmanın temel sebebi olduğu düşünülmektedir. Ayrıca Asya’daki talep düşüşü de bu durum üzerinde bir etkendir ve arbitrajdaki düşüş de bunun etkisi olmuştur.

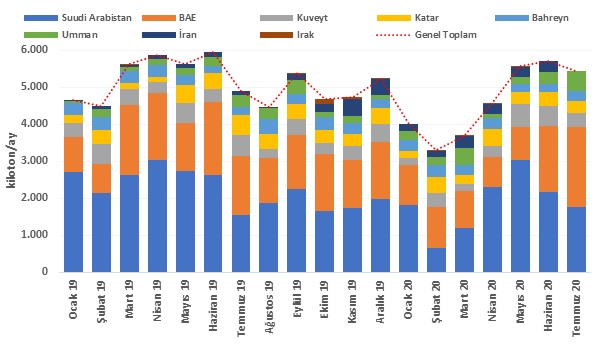

Grafik 1: Ortadoğu’daki Ülkelere Göre Dizel/Mazot İhracatı

Kaynak: Refinitiv Eikon, *Hesaplamalar yazarlar tarafından gerçekleştirilmiştir.

Temmuz 2020’de bölgede en yüksek ihracatı gerçekleştiren ülke Birleşik Arap Emirlikleri (BAE) olmuştur ve Suudi Arabistan, Ağustos 2019’dan beri süren liderliğini kaybetmiştir. Birleşik Arap Emirlikleri’nin haziran ayındaki 1,774 kilotona (kt) denk gelen %31’lik payı temmuz ayında toplam 2,182 kt ihracat ile %40’a çıkmıştır. Birleşik Arap Emirlikleri, toplamda yaklaşık olarak 2,2 milyon tonluk ihracatı ile 2019 yılının tamamı ve 2020 yılının ilk yedi ayı göz önüne alındığında en yüksek aylık ihracat hacmine ulaşmıştır. Suudi Arabistan’ın bölgenin toplam ihracatı içerisindeki payı ise temmuz ayında 1,752 kt ihracat ile %32’ye düşmüştür.

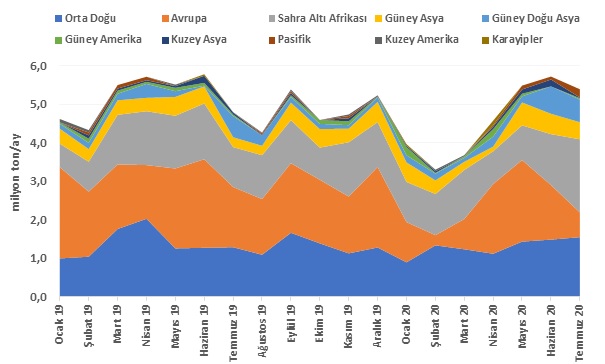

Grafik 2: Bölgelere Göre Ortadoğu Dizel/Mazot İhracatı

Kaynak: Refinitiv Eikon, *Hesaplamalar yazarlar tarafından gerçekleştirilmiştir.

2020’nin ilk yedi ayında Ortadoğu bölgesinden dünyaya gerçekleştirilen dizel/mazot ihracatı incelendiğinde, bir önceki yılın tamamına göre ortalama olarak payını en fazla artıran Karayip bölgesiyken, payı en çok düşen bölge ise Kuzey Amerika’dır. Karayip bölgesi, Kuzey Amerika ve Güney Amerika bölgeleri için stok alanı olarak kullanıldığından ve bölgede Saudi Aramco’nun geniş stok alanları bulunduğundan, bu yönelmenin pandemi sonrasında gerçekleşecek olan ekonomik toparlanmaya bir hazırlık olduğu düşünülebilir. Aynı dönemde ihracatta payı en çok düşen bölgenin Kuzey Amerika olması bu önermeyi desteklemektedir. Diğer taraftan bölgenin, Atlantik’teki kasırga beklentileri nedeniyle Teksas rafinerileri kapandığında Amerika Birleşik Devletleri’ne hızlı bir şekilde ürün satma şansı da söz konusu olacaktır.

Avrupa piyasasına, Ortadoğu bölgesinden gerçekleştirilen dizel/mazot ürünleri ihracatının payı ortalama olarak 2019 yılında %12,3 iken 2020 yılının ilk yedi ayında %7,6’ya düşmüştür. Diğer yandan 2020 yılının Haziran ayında Avrupa’nın payı %24,8 olarak gerçekleşirken Temmuz ayında %11,8’e gerilemiştir. Bu durumun nedeni pandeminin ikinci dalgasının yaşanmaya başlandığı Avrupa’da devam eden talep daralması ve ekonomik yavaşlama ile aynı eksende değerlendirilmektedir. Ayrıca Afrika bölgesindeki talebin artmış olması da önemli etkenlerden birisi olarak gözükmektedir. Avrupa’yı Kuzeybatı Avrupa ve Akdeniz olarak iki piyasa şeklinde incelediğimizde en çok daralmanın Akdeniz piyasasında olduğu görülmektedir. Bu da Avrupa’da pandeminin ikinci dalgasının etkilerinin yaşanmaya başlandığı İtalya ve İspanya’nın Akdeniz piyasasında olması ile aynı doğrultudadır.

Karayipler haricinde 2020 yılının ilk yedi ayı ile bir önceki yılın tamamı ortalama olarak karşılaştırıldığında Ortadoğu’nun dizel/mazot ihracatı payı içerisinde artış gösteren diğer bölgeler; Pasifik, Kuzey Amerika ve dizel/mazot ürünleri tüketiminin yoğunlukla gerçekleştirildiği bölgeler arasında yer alan Güneydoğu Asya ile Kuzey Asya bölgeleridir. Güneydoğu Asya ve Kuzey Asya bölgelerindeki artışın nedeni Çin, Japonya, Güney Kore, Malezya, Singapur gibi ülkelerdeki talep daralmasının beklenenden az olması ve artan stoklama aktivitesidir. Gerçek anlamda bir talep, özellikle Güneydoğu Asya bölgesinde gözlenmektedir.

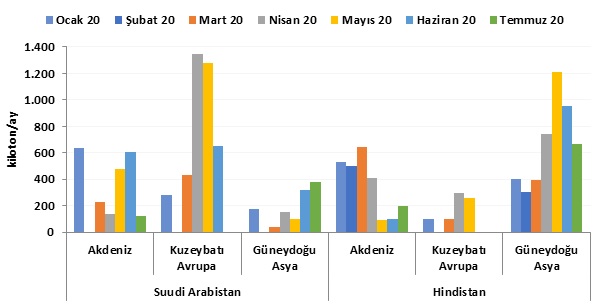

Grafik 3: Suudi Arabistan ve Hindistan’ın Ocak 2020-Temmuz 2020 Döneminde Seçili Bölgelere Aylık Dizel/Mazot İhracatı

Kaynak: Refinitiv Eikon *Hesaplamalar yazarlar tarafından gerçekleştirilmiştir.

2020 yılının Temmuz ayında dizel/mazot piyasasındaki gelişmeler, temel olarak ilgili ürünler açısından rakip olan Suudi Arabistan ve Hindistan odaklı olarak karşımıza çıkmaktadır. Kendi petrolünü işleme avantajı bulunan Ortadoğu rafinerilerinin Avrupa piyasalarındaki rakibi operasyon maliyetleri ve kapasite açısından avantaja sahip olan Hindistan’dır. Ortadoğu ve Hindistan’ın arz stratejileri benzerlik göstermektedir. Genel olarak piyasada Suudi Arabistan’ın ihracatında artış yaşandığında Hindistan açısından olumsuz sonuçlanmakta veya bu iki ülke arasında tam tersi bir durum yaşanmaktadır. Grafik 3’te görüleceği üzere Suudi Arabistan ve Hindistan, temmuz ayında Kuzeybatı Avrupa’ya ihracat gerçekleştirmemiştir. Bunun başlıca nedenleri; yüzer stokların dolu olması, Hindistan’ın Akdeniz piyasasına yönelmesi, Covid-19 pandemisi kaynaklı olarak Hindistan’daki rafinerilerde yaşanan kapasite daralması ve Suudi Arabistan taşıma maliyetlerinin yüksek seyretmesidir.

Temmuz ayında Hindistan’da pandeminin etkisinin ciddi anlamda dizel/mazot piyasasını etkilediği görülmektedir. Hindistan, Akdeniz piyasasına yönelmiş olsa da 2020 yılının ilk yarısına göre ihracat hacmi düşük kalmaktadır. Bunun yanında, Hindistan’da temmuz ayında Covid-19 kaynaklı olarak yerel talep de düşük seyretmektedir. Bu nedenlerden dolayı rafinerilerin kullanım kapasiteleri düşük seyretmektedir ve ihracat hacminin düşük olmasına yol açmaktadır.

Ayrıca Suudi Arabistan ve Hindistan’ın bölgedeki toparlanmaya dayalı olarak Güneydoğu Asya’ya gerçekleştirilen ihracata ağırlık verdiği de gözlenmektedir. Bu bölgeye Suudi Arabistan daha fazla yoğunlaşmış durumdadır. Hindistan esas pazarı olan Avrupa’ya yönelirken Suudi Arabistan ise asıl pazarı Güney Doğu Asya’yı tercih etmiştir. Buradaki asıl neden Suudi Arabistan-Avrupa arası taşıma maliyetleri olarak gözükmektedir. Ayrıca Suudi Arabistan, OPEC+ anlaşması gereği üretimi kısmış bulunmaktadır ve bu durumun rafineri kapasitesi üzerinde etkisi söz konusudur.

Suudi Arabistan’ın dizel/mazot ihracatı açısından diğer önemli hususlar ise Avrupa Birliği’nde pandemi nedeniyle kısıtlamaların tekrar ortaya çıkmaya başlaması sonucunda bu bölgede kontango oluşumu ve hâlen talep toparlanmadan kısıtlamaların gelmesi sonucu Avrupa’nın yaşadığı bir stok ekonomisi durumudur. Bu durum ise Suudi Arabistan’ın Avrupa’ya gerçekleştirdiği ihracatı daha kârlı bir döneme ertelemesine ve yüzer stoklarını bekletmesine yol açmaktadır. Bunun yanında Suudi Arabistan’ın zaten kendi yüzer stoklarının bulunması ve daha fazla ürün getirmenin kendi stok ekonomilerine zarar verebileceği de göz önüne alınmalıdır. Bu nedenlerle de Suudi Arabistan, Avrupa yerine Güneydoğu Asya’yı tercih etmektedir.

Temmuz ayında toplamda yaklaşık olarak 630 kilotonluk dizel/mazot ithalatı gerçekleştiren Türkiye, bunun neredeyse yarısını Rusya’dan gerçekleştirmiştir. Rusya’yı ise Hindistan takip etmiştir. Türkiye’nin içinde bulunulan bu sıkıntılı dönemini avantaja çevirmek için kaynaklarını çeşitlendirme yoluna gittiği görülmektedir. Hindistan, Türkiye açısından özellikle dizel/mazot tedariki için önemli bir ülke olarak yerini korumaktadır. Bu nedenle Hindistan’ın, Covid-19 ve Suudi Arabistan rekabeti nedeniyle dizel/mazot ihracatında yaşadığı zorluklar Türkiye’yi doğrudan etkilemektedir.

OPEC+ anlaşmasının fiziki olarak Suudi Arabistan’ın dizel/mazot ihracatını etkilemeye başladığı görülmektedir. Suudi Arabistan, girdi maliyet avantajını çok iyi kullanarak pandemi döneminde hem Avrupa hem de Güneydoğu Asya pazarlarında payını artırmayı başarmıştır. Ancak kısıtlı tanker kapasitesi, taşıma maliyetlerinin hızlı artmasına ve Asya arbitrajının eksiye dönmesine neden olmuştur. Ayrıca Asya ithalatındaki daralma da bunda etken olmuştur. Özellikle Çin rafinerilerinin ucuz ham petrol ve operasyonel maliyet avantajı ile Asya pazarına yoğunlaşmasıyla Suudi Arabistan ihracatında düşüşler görülmüştür. Bu tablo bize göstermektedir ki Ortadoğu ham petrol üreticileri, kendi ürünlerine piyasa payı açmak için daha yüksek fiyat seviyelerine ihtiyaç duymaktadır. Bu da OPEC+ anlaşmasında Suudi Arabistan’ın, Irak ve Nijerya başta olmak üzere diğer ülkelerin de arz kısma konusunda baskısını artırmasını açıklamaktadır. Enerji Çalışmaları Koordinatörlüğü’nün OPEC+ toplantılarında fiyatların yukarı seyri için üretim kesme ittifakının devam edeceği beklentisi bu nedenle devam etmektedir.